5月9日有3家企業上會接受IPO審核,分別是桂林西麥食品股份有限公司、浙江新化化工股份有限公司、山東朗進科技股份有限公司,三家企業均順利過會。截至目前,第十八屆發審委共審核了27家IPO企業,25家首發申請獲通過,通過率92.59%。

西麥食品處于食品行業,盡管產品單一,但還是具備了一定的市場知名度。且在報告期內,業績穩定高速增長,2015年至2017年,西麥食品實現的收入分別為5.68億元、6.31億元、7.20億元;實現的扣非凈利潤分別為5756萬元、8230萬元、1.14億元。過億凈利潤的業績規模在排隊企業中排名靠前,今天順利通過了發審會。

浙江新化屬于典型的精細化工行業,2018年1.61億元的扣非凈利滿足主板上市最后一年的凈利潤要達到1億元以上的基本門檻。但是與大客戶頻繁資金拆借,獨立性存疑、董事長卷入落馬副市長受賄案等成IPO的一個障礙,但是瑕不掩瑜,最后順利過會。

朗進科技的業務和業績規模屬于典型的創業板企業的一個模板,行業具有一定的競爭優勢,毛利率保持在30%以上,同時業績規模也遠遠超過了6000萬元的門檻,成功過會。

一、西麥食品

西麥食品主要產品為西麥品牌的燕麥片,從產品類別分,主要包括純燕系列燕麥片及復合系列燕麥片。其中,純燕系列燕麥片主要包括綠色燕麥片系列和有機燕麥片系列;復合系列燕麥片主要包括西澳陽光牛奶燕麥片系列、平衡滋養燕麥片系列、中老年營養燕麥片系列等。從包裝形態上分,又可分為袋裝、罐裝、禮盒裝。

【關注重點1:產品結構單一】

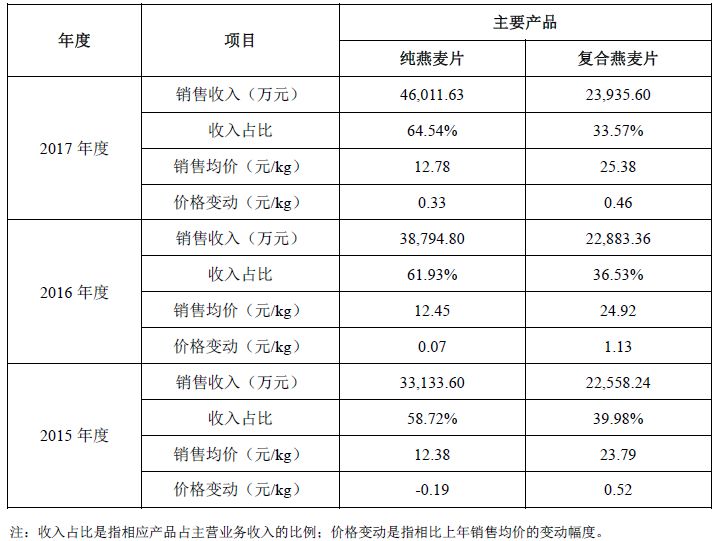

據招股書披露,2015年至2017年燕麥系列產品貢獻的銷售收入占公司主營業務收入的98.70%、98.46%和98.11%,貢獻的毛利率分別占公司主營業務毛利的比例99.56%、99.38%和99.03%,燕麥產品基本涵蓋了公司的主要收入和利潤來源。

從最近幾年的業績來看,西麥食品營收和凈利潤持續上升,但具體而言,依賴單一產品的情況卻更加凸顯。

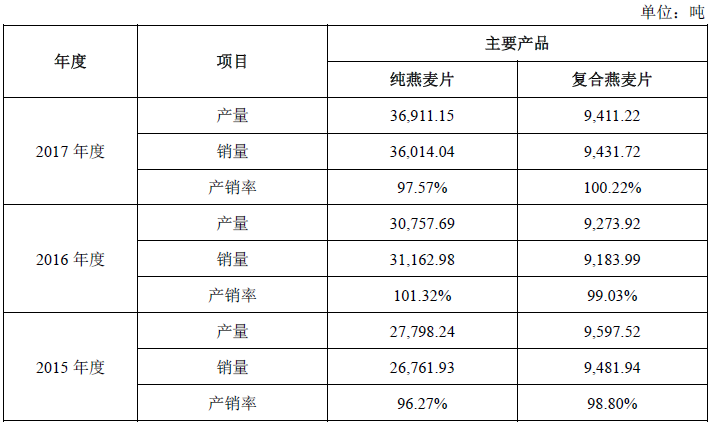

據招股書披露,2015年至2017年公司主要產品之一的純燕麥片的銷量分別為2.68萬噸、3.12萬噸、3.60萬噸,銷售收入分別為3.31億元、3.88億元和4.60億元,銷量和收入齊升,占公司營收的比例也從58.72%到61.93%再到64.54%。

然而,主要產品復合燕麥片2015年至2017年的銷量分別為9481.94噸、9183.99噸和9431.72噸,不僅沒有增長反而在下降。

需要注意的是,公司生產用燕麥粒主要來自于澳大利亞進口,2015年至2017年澳大利亞進口燕麥粒占燕麥粒采購總額的比例超過90%。如果因國外供應商管理不善等原因導致預定的燕麥粒不能按時運輸報關入庫;或供應商所供應的燕麥粒出現重大質量問題且公司不能及時找到合適的替代供應商;或因天氣等原因導致澳大利亞的燕麥粒產量大幅減產,從而造成燕麥粒供應不足或采購單價大幅上升等原因,均會對公司生產經營造成重大不利影響。

【關注重點2:市場占有率下滑】

據招股書引用的第三方數據,在燕麥食品市場中,西麥食品的市場占有率處于國內的第一梯隊,其中,2012年至2015年,西麥食品均為全國第一,2016年被桂格反超,屈居第二。

桂格于1901年成立于美國芝加哥,現已被知名食品企業百事收購。然而在國內燕麥行業,西麥食品長期處于“一哥”的位置,直到2016年被桂格反超。

此外,從營業利潤率來看,西麥食品的數據均低于對手桂格。2015年至2017年,西麥食品的營業利潤率在13.19%-15.56%的區間內,桂格的營業利潤率在22.02%-25.65%的區間內,普遍較同期的西麥食品高出約10個百分點。

【關注重點3:內控存在瑕疵】

西麥食品成立于2001年,于2017年3月完成股份制改革。

作為西麥食品的創始人,謝慶奎現任公司董事長兼總經理,其通過桂林陽光、賀州世家、隆化銅麥三家公司合計控制西麥食品47.88%的股權,是公司的實際控制人。另有股東胡日紅、謝俐伶、謝金菱、謝玉菱、謝世誼、李驥為謝慶奎的一致行動人,謝慶奎及其一致行動人合計控制公司75.15%的股權,處于絕對控股地位。西麥食品的董事會有5個董事席位,除謝慶奎、謝金菱父女外,另有謝慶奎控股企業提名的2名獨立董事,最后一名非獨立董事由第二大股東BRF提名,但是其不在西麥食品領取薪酬。

通過直接或間接持股,謝慶奎夫妻及其子女合計持股比例超75%,并且把持了對董事會的控制,西麥食品可謂是創始人強力控制的家族型企業了。

家族企業容易引人詬病的一點是,企業容易發生創始人家族凌駕于內控制度之上的風險。

二、浙江新化

浙江新化主要從事脂肪胺、有機溶劑、香料香精、雙氧水及其他精細化工產品的生產經營。其中脂肪胺系列、有機溶劑系列和合成香料香精系列為公司當前主導產品,生產技術較為先進,綜合實力在國內同行業占據較為重要的地位。公司現有異丙胺生產能力較大,系目前全球范圍內排名前列的脂肪胺產品生產企業之一。

【關注重點1:董事長卷入落馬副市長受賄案】

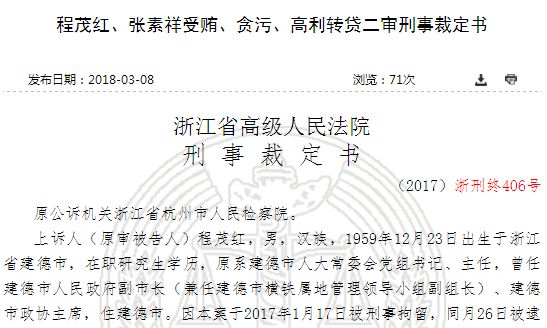

2013年,程茂紅利用其擔任建德市人大常委會主任的職務便利,為新化化工股份有限公司下屬企業建德市新化綜合服務有限公司涉環保項目審批提供幫助。2013年10月,程茂紅伙同其子(另案處理)以投資基金為名,收受胡某所送好處費50萬元。2014年3月,程茂紅收受胡某所送奧迪牌轎車一輛,價值18萬元。

從浙江新化招股書中可以看到,該公司現任董事長胡健,在1999年3月至2008年5月任新化有限董事長、黨委書記、總經理,2008年6月至2014年1月任浙江新化董事長、黨委書記、總經理,2014年2月至今任浙江新化董事長、黨委書記。浙江新化董事長出現在賄送名單,其賄送的財物金額高達68萬元。

該案于2017年9月26日在杭州市中級人民法院開庭審理,法院一審以程茂紅受賄罪、貪污罪、高利轉貸罪,決定執行有期徒刑14年,并處罰金350萬元。浙江省高級人民法院二審,決定維持原判。

根據《中華人民共和國刑法》第三百八十九條的規定,為謀取不正當利益,給國家工作人員以財物的行為構成行賄罪。根據最高法和最高公布的司法解釋,為謀取不正當利益,向國家工作人員行賄,數額在三萬元以上的,應當依照刑法第三百九十條的規定以行賄罪追究刑事責任。

2018年4月2日,浙江新化針對此事發布一份公告:經偵辦機關認定,胡健與程茂紅的經濟往來“存在被索賄的情節”,且“無證據顯示公司及胡健是否據此獲得了不正當利益”。

2018年6月,證監會在首次公開發行股票申請文件反饋意見中表示,要求保薦機構、發行人律師核查并說明報告期內發行人的主要股東建德市國資公司和胡健先生是否存在違法違規行為,若存在,是否屬于重大違法違規行為,請發行人律師發表明確意見。

【關注重點2:疏忽環保、屢遭行政處罰】

2018年1月8日,濱海縣環境保護局出具《行政處罰決定書》(濱環法字[2018]1號),馨瑞香料因生產裝置儲罐區用于VOCs(揮發性有機化合物)改造的堿噴淋吸收塔現場未運行,被處以10萬元罰款。

公司在檢查當日立即恢復了堿噴淋吸收塔的正常運行,向環保局匯報了實施改正情況、繳納了罰款。

2017年7月14日,鹽城市環境保護局出具《行政處罰決定書》鹽環罰字[2016]39號,馨瑞香料因未經驗收投入運行、無證排污,被處以20萬元罰款。

2014 年 10 月 31 日,江西省環境保護廳出具《行政處罰決定書》(贛環行罰[2014]281 號),新化股份子公司江西新信因燃煤鍋爐除塵廢水未按要求加堿對廢氣進行脫硫處理,大氣污染物處理設施未保持正常運行,被處以 5萬元罰款的行政處罰。

此外,2000年12月17日,新化化工曾因合成氨儲罐閥門爆裂造成液氨泄漏事故。

三、朗進科技

朗進科技是專業從事軌道交通車輛空調及其控制系統研發、生產、銷售及售后維保服務的高新技術企業。依托自身在軌道交通空調變頻節能控制、減重、降噪、智能化等核心技術領域的競爭優勢,公司提供滿足各類型城市軌道交通車輛需求的變頻空調系列產品,取得了較高的市場地位與廣泛的市場認可。

【關注重點1:新三板轉板】

2017年6月27日,公司在全國中小企業股份轉讓系統正式掛牌,證券簡稱“朗進科技”,證券代碼為“871452”。

三天后的6月30日,公司發布公告稱其已進入IPO輔導期。

11月23日,朗進科技向證監會報送了首次公開發行股票招股說明書。

【關注重點2:客戶集中度較高】

公司屬于軌道交通裝備制造業,下游客戶主要為各大整車制造廠。國內市場上,整車制造業務主要集中在中國中車下屬整車制造企業;國際市場上,整車制造業務主要集中于中國中車、龐巴迪、阿爾斯通、西門子、GE等企業。

2015年6月,中國南車吸收合并中國北車更名為中國中車,中國中車占據了國內整車制造的絕大部分市場份額。假設報告期初中國中車已完成合并,按同一控制下客戶合并口徑統計,2015年至2017年,公司對中國中車銷售收入占營業收入的比重分別為76.10%、84.09%、71.65%。在具體業務合作中,中國中車下屬車輛制造廠獨立選擇供應商,如果未來上述企業采取聯合招標或者改變采購方式,可能對公司的經營業績造成不利影響。公司客戶主要集中在中國中車,存在客戶集中度較高的風險。

【關注重點3:應收賬款發生壞賬的風險】

2015年末、2016年末和2017年末,應收賬款凈額分別為9,203.48萬元、16,652.55萬元和22,915.17萬元,應收賬款凈額占同期流動資產的比例分別為51.19%、57.95%和49.03%,應收賬款余額逐年升高。

盡管公司客戶主要為知名整車廠,資金實力和計劃性較強,應收賬款發生大額壞賬的可能性較小,且在報告期內,發行人應收賬款賬齡大部分在一年以內;但隨著公司銷售收入的不斷增加,如果客戶資金出現周轉問題,或者公司不能有效拓展融資渠道,公司將承受較大的營運資金壓力;另外,如果公司不能有效控制或管理應收賬款,應收賬款發生損失將對公司的財務狀況和經營成果產生不利影響。

作者簡介:尚普咨詢,創辦于2008年,是最早提供IPO與再融資募投項目可行性研究報告的專業顧問機構之一。服務內容還包括IPO行業市場研究、企業發展戰略規劃咨詢、上市培訓及一體化全案咨詢等專業服務。

2017年,尚普咨詢榮膺“IPO咨詢行業先鋒機構”,是資本市場公認的中國最大的IPO募投可研咨詢機構之一