4月11日有5家企業上會接受IPO審核,分別是青島惠城環保科技股份有限公司、深圳市新城市規劃建筑設計股份有限公司、蘇州規劃設計研究院股份有限公司、寧夏寶豐能源集團股份有限公司、廣東松煬再生資源股份有限公司。

惠城環保屬于典型的環保行業,產品主要是針對煉油企業提供廢物利用的一種產品和服務。從目前的國家政策來講,環保行業自然是重點支持發展的行業。雖然業績規模不是特別大,但具有高速增長的趨勢,最后順利通過發審委審核。

新城市屬于工程規劃設計領域的企業,主要業務分為城鄉規劃類、工程設計類和工程咨詢類業務三大類。和惠城環保相似,營業收入和凈利潤都具有高速增長的趨勢,最終順利過會。

蘇州規劃與新城市不僅在業務規模和經營業績上很相似,并且都屬于規劃設計行業,不過一個是深圳的企業一個是蘇州的企業。但是蘇州規劃存在業務過度依賴江蘇地區市場、股權較為分散、曾因違法招標被罰等問題,最終被否。

寶豐能源屬于煤化工行業,雖然經營煤化工業務屬于很傳統的行業,不過依靠其較高的業績規模和利潤水平,又有頭部一流券商中信證券保駕護航,最終順利過會。

松煬資源本質上是一家比較傳統的造紙企業,在市場大環境不太好的情況下,近些年造紙企業的經營業績不太好,雖然目前A股已經有一些造紙企業上市,不過想成功IPO依然較困難。不過2018年松煬資源收入6.01億元,扣非凈利潤9030萬元的業績水平還是不錯的,最終順利過會。

01

惠城環保

惠城環保主要從事為石油化工行業提供危險廢物處理處置服務并將危險廢物進行有效循環再利用的企業,主營業務是為煉油企業提供廢催化劑處理處置服務,研產銷廢催化劑資源化綜合利用產品。

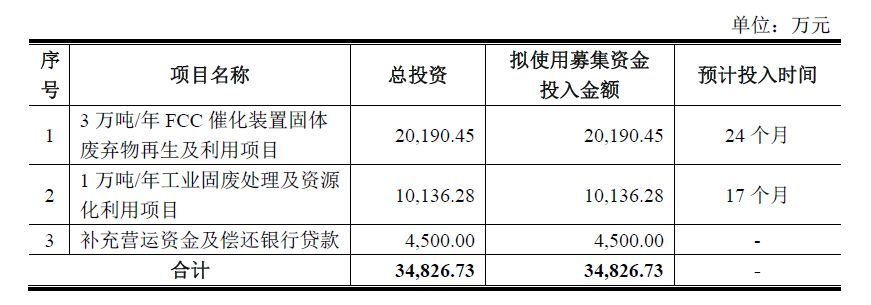

【關注重點1:擬募投項目可能已建成】

在惠城環保擬建項目中,擬投入資金2.02億元的3萬噸/年FCC催化裝置固體廢棄物再生及利用項目項目可能早已經建成了。

青島市環境保護局環評報告報批稿顯示,3萬噸/年FCC催化裝置固體廢棄物再生及利用項目分為生產區技術改造工程和研發中心工程兩部分。其中,研發中心的建設周期為“目前處于裝修施工階段,預計2017年1月投入使用”,而“生產區技術改造工程”的狀態則是“在完成環評審批等各項手續后,預計十個月內建成投產”。

在道客巴巴一份名為“建設項目基本情況-青島惠城環保科技股份有限公司.PDF”的文件上,有這樣的描述:

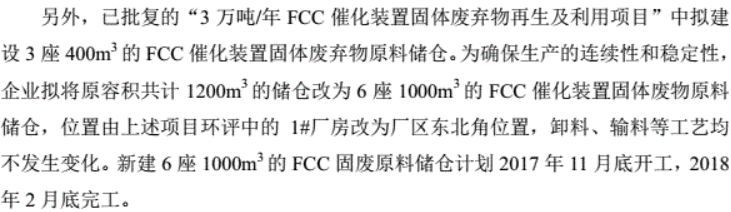

“己批復的‘3萬噸/年FCC催化裝置固體廢棄物再生及利用項目‘中擬建設3座400m3的FCC催化裝置固體廢棄物原料儲倉。為確保生產的連續性和穩定性,企業擬將原容積共計1200m3的儲倉改為6座的FCC催化裝置固體廢物原料儲倉,位置由上述項目環評中的1#廠房改為廠區東北角位置,卸料、輸料等工藝均不發生變化。新建6座1000m3的FCC固廢原料儲倉計劃2017年11月底開工,2018年2月底完工。”

如果這份文件屬實,那么“3萬噸/年FCC催化裝置固體廢棄物再生及利用項目”在2018年2月已經建成了。

【關注重點2:毛利率從29%直接提高至40%】

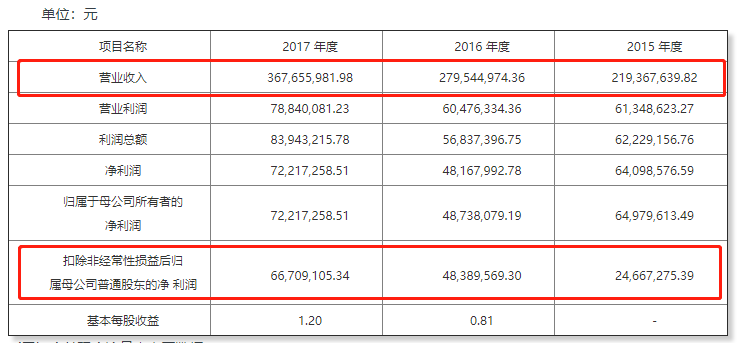

據招股書顯示,2015年至2017年,惠城環保營業收入分別為1.66億元、1.94億元和2.67億元,增長率分別為16.87%、37.63%;同期凈利潤分別為556.93萬元、2800萬元和5019萬元,增長率分別為402.76%、79.25%。

針對營收增長速度和凈利潤增長速度不匹配的問題,在反饋意見中,相關部門要求,請發行人說明:(1)產品銷售價格變化趨勢是否與行業價格變化趨勢一致,單位成本是否顯著低于同行業可比公司;(2)結合主要原材料的價格變動情況、存貨的計價方法、銷售單價及單位成本的變化情況說明毛利率大幅增加的具體原因。

2015年至2017年惠城環保綜合毛利率29.03%、38.49%、40.64%。而同期同行業可比上市公司的平均毛利率分別為28.94%、32.58%、28.26%。也就是說在2017年,在同行業公司毛利率普遍下滑的情況下,惠城環保的毛利率不但沒有下滑還上升了2個百分點左右。

此外,FCC催化劑業務是惠城環保的營收的主力,占比在74%以上。惠城環保表示,友商潤和催化的“普通催化劑”系列產品與惠城環保的FCC 催化劑產品大致相同。在2016 年,潤和催化的“普通催化劑”系列的產品毛利率為25.42%,并且兩者營收規模差距不大,潤和催化為1.04億元,惠城環保為1.46億元。不過惠城環保的總體毛利率卻有38.49%,兩者相差13.07個百分點。

但是雖然毛利率上升了,但惠城環保主力產品FCC 催化劑(新劑)的價格卻呈下降趨勢,2015年該產品價格為15878.67元/噸,到了2018年這一數字下降到14496.48元/噸,降幅為9.53%。

【關注重點3:存在兩起未決訴訟】

2014 年9 月23 日,公司向濱州市中級人民法院起訴山東天宏,要求山東天宏支付貨款本金與利息共計11,645,306.38元,并承擔訴訟費用。根據《山東天宏新能源化工有限公司重整計劃草案》,經確認公司對山東天宏債權為12,552,648.22元,截止目前,山東天宏尚未向公司償還相關債務。

2014 年9 月10 日,公司向青島市中級人民法院起訴大唐青島熱力有限公司,要求大唐青島熱力有限公司返還多收的供熱費16,122,238.76 元以及利息,并承擔訴訟費用,青島自動化儀表有限公司承擔連帶責任。2016 年11 月25 日,青島市中級人民法院判決大唐青島熱力有限公司返還多收的供熱費16,122,238.76 元。

02

新城市

新城市是一家規劃設計綜合服務提供商,主要為政府部門、開發商、企業和城鄉社區等提供城鄉規劃、工程設計、工程咨詢等服務。公司業務基本集中在華南地區,來自廣東省的收入占到七成左右。

【關注重點1:收入和凈利潤高速增長】

2015年至2017年,公司實現的收入分別為2.19億元、2.80億元和3.68億元,實現的扣非凈利潤分別為2467萬元、4839萬元、6671萬元。

近年來,隨著我國城鄉固定資產投資規模的穩定增長,新城市業務立足華南的基礎上,向全國拓展,業績增長良好。2017年,公司實現營收3.68億元,同比增長32%;凈利潤7222萬元,同比增長48%。

【關注重點2:研發費用下降】

公司是一家高新技術企業,自2012年11月就取得高新技術企業認定證書,在2015年11月通過復審,長期以來享受相關的稅收優惠。且隨著公司業績增長,優惠的資金自然越來越多。

但作為一家高新技術企業,該公司研發投入卻并未跟著公司業績有所提升,且研發費用占營業收入的比重逐年遞減。

招股書披露,2015-2017年公司研發費用分別為1571.37 萬元、 1189.31 萬元以 及 1202.35 萬元。根據公司營業收入簡單計算可知,2015-2017年,公司研發費用占營業收入的比重分別為7.16%、4.25%、3.27%。

雖然按照現行的高新技術企業認定條件,公司大概率已經在2018年再次復審時取得高新技術企業證書,但若研發投入再減少,往后能否再享受稅收優惠就得打個問號了。

公司對此也坦言風險,“如果未來上述相關稅收優惠政策發生調整,或者不能滿足相應政策要求,將致公司無法享受相關稅收優惠政策,從而對公司經營業績造成不利影響。”

03

蘇州規劃

蘇州規劃設計是一家提供涵蓋城鄉規劃、市政規劃、交通規劃、景觀規劃、建筑工程設計、市政工程設計、景觀工程設計等規劃設計和工程設計服務的公司。

【關注重點1:業務主要集中在江蘇地區】

2015-2017年,公司實現營業收入1.36億元、1.73億元和2.21億元,同期凈利潤為2478.81萬元、2548.42萬元和5373.02萬元。以此計算,蘇州規劃設計2017年的營業收入和凈利潤分別比上一年增長了27.75%和110.84%。

但是來自江蘇地區的主營業務收入分別為 12,694.62 萬元、14,344.31 萬元和 17,665.40 萬元,占主營業務收入的比例分別為 94.51%、83.15%和 80.26%。

公司自己也表示,未來如果江蘇省區域外市場拓展不達預期,短期內公司收入來自江蘇省的特征將難以消除。

【關注重點2:曾因違法招標被罰】

公司報告期內還有一起違法違規行為,具體是公司2016年參與“惠州工程技術學校三期工程設計”項目招投標過程中,因惠州分公司經營團隊及投標項目主要負責人未嚴格按照總公司招投標管理相關要求操作,未經批準修改投標文件內容,違反《招標投標法》及《招標投標法實施條例》的相關規定。惠州市城市管理行政執法局于2016年9月21日出具《行政處罰通知書》,對該公司罰款約5.14萬元。

【關注重點3:股權較為分散】

公司股東由48名自然人股東或投資機構構成,股權非常分散,其中李鋒、鈕衛東、張靖、朱建偉合計控制公司30.19%股份,系一致行動人,為公司實際控制人。

公司第一大股東持股僅為11.98%,若發行上市后,股份將進一步稀釋至不足9%,4名實際控制人持股將稀釋至22.64%,可能系近年來實控人持股最低一個項目!

04

寶豐能源

寶豐能源的主要經營現代煤化工產品的生產和銷售。公司的經營范圍主要包括烯烴產品、焦化產品、精細化工產品。其生產原料主要是煤炭。寧東能源化工基地,寶豐能源是最早入駐這里的優秀企業之一。

【關注重點1:烯烴項目募資由54億增至74億元】

根據招股說明書,寶豐能源擬募資74億元用于烯烴項目的建設。實際上,該烯烴項目投資規模已經大幅“縮水”。2017年底報送的招股說明書顯示,該烯烴項目原計劃投資規模約211億元。而到了最新的招股書中,該項目投資規模降至約153億元。但寶豐能源卻大幅提升了該項目的募資金額——該項目計劃IPO募資金額卻由54億元增加至74億元。

【關注重點2:較高的業績規模和凈利水平】

2016年至2018年,公司實現的收入分別為80.27億元、123億元、130.52億元, 凈利潤分別為17.18億元、29.23億元和36.96億元,扣非凈利潤分別為18.36億元、31.41億元、39.02億元。

【關注重點3:受到多起行政處罰】

據招股書披露,寶豐能源公司及其子公司存在29起行政處罰,其中:17起針對環境保護的行政處罰事項,7起針對安全生產的行政處罰,4起針對土地的行政處罰,1起針對消防的行政處罰。包括2017年馬蓮臺煤礦重大安全隱患問題、丁家梁煤礦違規事宜、2016年甲醇廠“6.21”中毒事故,寶峰煤焦化“5.25”中毒事故案等。

05

松煬資源

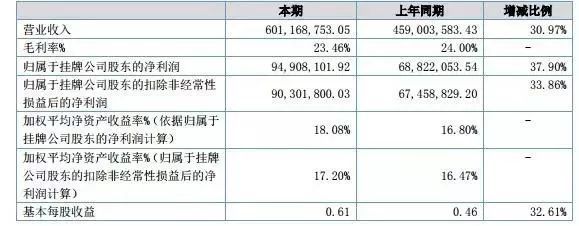

發行人主要從事環保再生紙的研發、生產和銷售,是一家集廢紙回收、環保造紙及涂布成型于一體,形成資源再生利用價值鏈的造紙企業,致力于為下游客戶提供中高檔、高性能、綠色環保的包裝紙及各種功能用紙。公司曾在新三板掛牌,是汕頭一家主要產品為“美陽”、“玉陽”牌灰底涂布白板紙的環保再生紙相關企業。

【關注重點1:業績高速增長】

2015年至2017年,公司實現的收入分別為3.25億元、3.75億元和4.59億元,實現的扣非凈利潤分別為3520萬元、4655萬元和6703萬元。根據公司于股轉系統披露的2018年年報,2018年公司實現收入為6.01億元,扣非凈利潤9030萬元。

對于營收與凈利潤增長的原因,松煬資源表示,公司報告期內公司經營狀況較好,銷售價格及數量都大幅度上漲所致;而凈利潤的增長隨著產品銷售數量增長而同步增長所致。

【關注重點2:客戶較為分散】

2015-2017年,公司前五大客戶的銷售收入分別只占營業收入的 15.81%、24.56%及 21.88%,占比較低。如果不能實施良好的市場營銷及客戶管理,將給公司經營管理帶來不利影響,導致經營業績下降。

從以上數據可以看出,公司的客戶較零散,這也給未來是否能穩定發展蒙上了陰影。

招股書顯示,2015年和2016年,公司的第一大客戶均為雙德利及其同一控制下的企業的深圳市雙德利包裝制品有限公司和深圳市華軒旺包裝制品有限公司。其中,2015年合計給公司帶來銷售金額為1750.50萬元,占公司總銷售金額的5.39%,2016年合計給公司帶來銷售金額為4002.31萬元,占公司總銷售金額的10.68%。

在連續兩年成為公司的第一大客戶后,2017年,雙德利及其同一控制下的企業從公司的前五大客戶里面消失,已經不見蹤影。

作者簡介:尚普咨詢,創辦于2008年,是最早提供IPO與再融資募投項目可行性研究報告的專業顧問機構之一。服務內容還包括IPO行業市場研究、企業發展戰略規劃咨詢、上市培訓及一體化全案咨詢等專業服務。

2017年,尚普咨詢榮膺“IPO咨詢行業先鋒機構”,是資本市場公認的中國最大的IPO募投可研咨詢機構之一。